Límites de depósito en apuestas de Dota 2 en España: reglas DGOJ y protección de jóvenes

Real Decreto 176/2023: Límites de saldo mensuales y protección a jóvenes

Preguntaría a diez apostadores regulares en Dota 2 qué ocurre si pierden 600 euros en tres semanas. La mayoría me diría algo como «me quedo sin banco». Ninguno mencionaría el protocolo automático que activa DGOJ en ese umbral. Y sin embargo ese protocolo es el mecanismo de seguridad más concreto del marco regulatorio español, diseñado para intervenir antes de que el daño económico se consolide.

El Real Decreto 176/2023 formalizó un sistema que venía desarrollándose desde la Ley 13/2011 pero que nunca había tenido detalle operativo tan preciso. Los umbrales concretos — 600 euros de pérdida en tres semanas para mayores de 25, 200 euros en el mismo periodo para menores — son la base de una red de protección que afecta a cualquier persona que apueste en operadores con licencia DGOJ, incluidos los que apuestan en Dota 2.

En este artículo explico qué establece exactamente el Real Decreto, cómo funcionan los límites por defecto de DGOJ, qué diferencias aplican a menores de 25 años, qué ocurre cuando se cruzan umbrales y cómo puedes ajustar límites en tu propio operador dentro del marco regulatorio.

Los umbrales por defecto y cómo se computan

DGOJ establece umbrales máximos de depósito por defecto aplicables a todos los operadores con licencia. Los más relevantes son tres: diario (600 euros), semanal (1.500 euros) y mensual (3.000 euros). Son límites máximos — el apostador puede ajustar a la baja, nunca al alza sin pasar verificación específica.

Los umbrales de depósito no son los únicos. El Real Decreto 176/2023 añade umbrales de pérdidas acumuladas que activan protocolos de alerta. El umbral central para mayores de 25 es 600 euros de pérdidas en tres semanas. Alcanzado ese punto, el operador debe notificar al apostador, revisar su perfil de riesgo y activar medidas que incluyen bloqueo automático de tarjetas de crédito como medio de pago.

El cálculo de pérdidas considera el neto acumulado en los últimos 21 días. No es «perder 600 euros en una apuesta» — es «el saldo neto de tus apuestas durante tres semanas consecutivas arroja pérdida superior a 600». Si pierdes 800 y luego ganas 300, tu neto acumulado son 500 y aún no se activa el protocolo. El sistema está diseñado para capturar patrones sostenidos de pérdida, no caídas puntuales.

Una vez activado el protocolo, las medidas aplicables incluyen: bloqueo automático del uso de tarjetas de crédito para depositar (las tarjetas de débito siguen operativas), comunicación obligatoria al apostador sobre el protocolo activado, revisión del perfil de riesgo por parte del operador, y ocasionalmente suspensión temporal de la cuenta si el perfil de riesgo indica daño potencial severo.

La protección específica para menores de 25 años

Los jóvenes entre 18 y 25 años tienen umbrales reforzados por decisión regulatoria basada en evidencia. El umbral de pérdidas que activa protocolos en esta franja es 200 euros en tres semanas — un tercio del aplicable a mayores de 25. Además, los operadores DGOJ aplican perfiles de riesgo obligatorios a todos los usuarios menores de 25 con independencia de que hayan alcanzado umbrales.

El perfil de riesgo obligatorio implica monitorización más detallada de la actividad. El operador evalúa patrones de sesión, frecuencia de depósitos, volumen de apuestas, horarios y comportamientos atípicos. Si los indicadores se acumulan — aunque no se haya alcanzado el umbral específico de pérdidas — el operador puede aplicar restricciones preventivas.

Los datos que justifican esta diferenciación son claros. Los jugadores nuevos de entre 18 y 25 años aumentaron un 28 % en 2024 respecto al año anterior y representan el 34,25 % del mercado online español. Y 20.000 jugadores jóvenes en España sufrieron pérdidas superiores a 3.000 euros en el juego online, según el Perfil del Jugador Online 2024.

Esa combinación de crecimiento demográfico acelerado y pérdidas concentradas motivó el refuerzo regulatorio específico. No es un tratamiento paternalista — es una respuesta proporcional a un problema medible en los datos. El propio DGOJ documenta en ESTUDES 2025 que el 13 % de los estudiantes españoles entre 14 y 18 años admitió haber participado en juego online pese a ser menores. El marco regulatorio para la franja 18-25 intenta contener la transición de menores que ya juegan ilegalmente a adultos jóvenes que juegan legalmente pero con daño potencial alto.

Prohibición de tarjetas de crédito: cómo funciona operativamente

La medida más concreta tras superar el umbral de alerta es el bloqueo automático de tarjetas de crédito como medio de depósito. No es suspensión total del operador; es restricción de un medio de pago específico.

La lógica es comportamental. Las tarjetas de crédito permiten apostar con dinero que aún no tienes — dinero que financia la entidad bancaria a cambio de intereses posteriores. Es el vector de pérdida más rápido y más difícil de contener. El apostador que agota saldo propio suele no hacerlo con tarjeta de débito (la cuenta se queda en cero y no puede depositar más) pero sí puede hacerlo con crédito durante semanas antes de que la deuda se materialice como problema visible.

Bloqueada la tarjeta de crédito, el apostador sigue pudiendo depositar con débito, transferencia bancaria o medios alternativos según ofrezca el operador. Lo que cambia es la fricción — necesitas tener el dinero disponible para jugar, no endeudarte para jugar. Esa diferencia es suficiente para que muchos patrones de daño severo se interrumpan.

El bloqueo dura el tiempo definido por el operador según el perfil de riesgo, habitualmente un mes inicial con revisiones periódicas. La reactivación exige revisión del perfil y puede incluir conversación formal con el apostador.

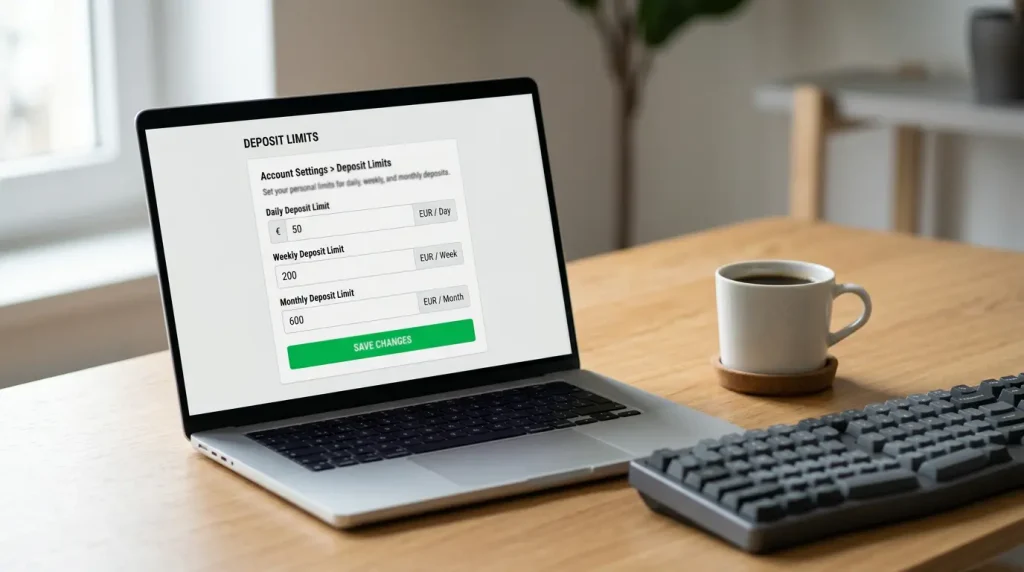

Cómo ajustar límites en tu propio operador

Los límites regulatorios son máximos. Cualquier apostador puede imponerse límites más estrictos desde el panel de su operador DGOJ, y es una práctica que recomiendo activamente a quien apuesta con regularidad.

El procedimiento habitual: dentro del área de cuenta del operador, sección «juego responsable» o «límites», aparece formulario para fijar límites personales. Los tipos disponibles suelen incluir límite de depósito diario, semanal y mensual; límite de stake individual; límite de tiempo de sesión; recordatorio de sesión cada X minutos; y autoexclusión temporal o indefinida.

Cada operador define exactamente cuáles de estos parámetros admite configurar. Los más completos ofrecen todos los anteriores; algunos ofrecen solo límites de depósito.

El detalle regulatorio importante: reducir un límite es inmediato. Aumentarlo exige plazo de espera — habitualmente 24 a 72 horas según operador — durante el cual el límite antiguo sigue vigente. Es un diseño deliberado: reducir protección debe ser instantáneo (para evitar daño), aumentar protección debe ser friccionado (para evitar decisiones emocionales).

Mi recomendación operativa: al abrir cuenta en cualquier operador DGOJ, entra inmediatamente a la sección de límites y fija umbrales personales muy por debajo de los regulatorios. Un apostador con bankroll de 1.000 euros no necesita límite de depósito diario de 600 — le basta 50 o 100. Esa configuración proactiva elimina la posibilidad de decisión emocional en mal momento.

La relación con RGIAJ y el sistema agregado

Los límites de depósito y las protecciones del Real Decreto 176/2023 se aplican operador por operador. Si alcanzas umbrales en el operador A, ese operador activa protocolos — pero el B no se entera directamente. Cada operador gestiona su propia base de actividad.

La agregación entre operadores ocurre en dos capas. Primera, a través del perfil de riesgo que DGOJ mantiene sobre usuarios del mercado regulado agregadamente — las señales que los operadores reportan a DGOJ permiten identificar patrones globales. Segunda, y más decisivamente, a través del RGIAJ, donde una inscripción bloquea simultáneamente el acceso a los 78 operadores con licencia.

Para el apostador que alcanza umbrales en un operador y no quiere migrar a otro para continuar, el RGIAJ es la herramienta de cierre total. La autoexclusión temporal mínima de seis meses permite evaluar con distancia si los patrones detectados eran temporales o estructurales. Si tras seis meses la perspectiva sigue siendo clara para volver, la reactivación es administrativa. Si la perspectiva revela problema más serio, la extensión del plazo o conversión a indefinida es opción disponible.

Artículos

Preparado por la redacción de «DraftValor».