Mercado de apuestas de esports en España según DGOJ: GGR, crecimiento y cuotas del sector

Las cifras que definen el suelo sobre el que apostamos

Cuando alguien me pregunta si el mercado de apuestas de esports en España es «grande», respondo con otra pregunta: grande comparado con qué. Si lo comparas con el fútbol, es marginal. Si lo comparas con el volumen que movía hace cinco años, está disparado. Si lo comparas con el resto de Europa, España está en la franja media-alta de crecimiento regulado. Los datos importan solo cuando tienen contexto.

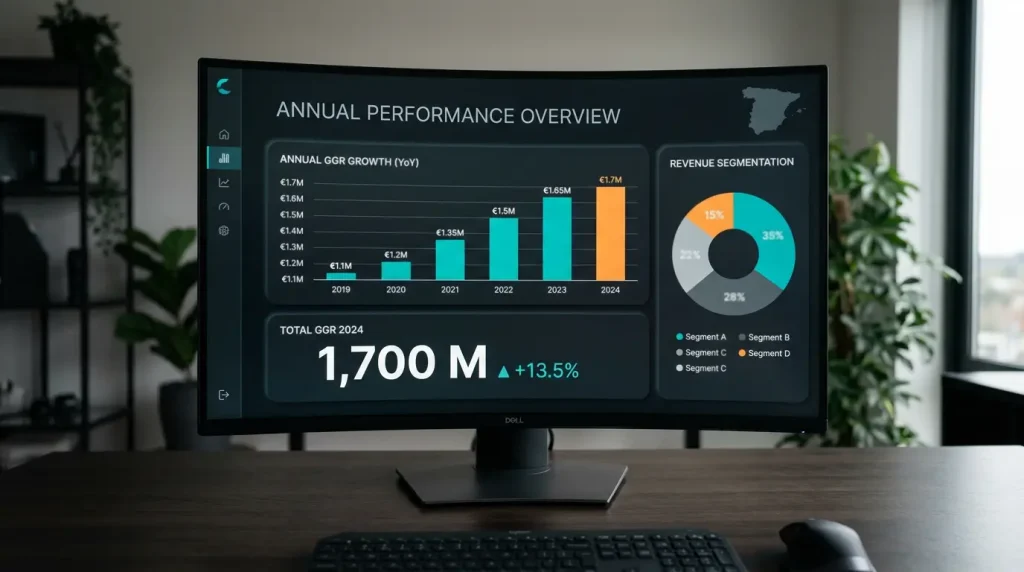

El informe anual de DGOJ publicado en marzo de 2026 ofrece la fotografía más actualizada del mercado. El juego online español cerró 2025 con un GGR de 1.700,55 millones de euros, un incremento del 16,99 % respecto a 2024. Ese crecimiento de doble dígito convierte a España en uno de los mercados regulados más dinámicos de la Unión Europea. Y dentro de ese total, las apuestas deportivas — donde se integran los esports y específicamente Dota 2 — son segmento con comportamiento propio que vale la pena entender.

En este artículo desgrano los datos clave del mercado online español en 2025: el GGR por segmento, el volumen de depósitos y cuentas activas, el gasto en marketing de los operadores, y cómo se sitúa el peso específico de esports dentro del conjunto. Es el contexto de mercado que cualquier apostador en Dota 2 debería conocer para calibrar expectativas sobre liquidez, oferta de mercados y solvencia de los operadores con los que opera.

El GGR agregado y su desglose por segmentos

GGR (Gross Gaming Revenue) es la diferencia entre lo apostado por los jugadores y lo pagado en premios. Es la métrica estándar para medir el tamaño real del negocio del juego online — lo que el operador se queda después de abonar ganadores. El GGR del mercado online español alcanzó 1.700,55 millones de euros en 2025 con crecimiento del 16,99 % respecto a 2024.

El desglose por segmentos en 2025 mostró tendencias distintas. El segmento de apuestas deportivas creció un 14,92 %, impulsado principalmente por el aumento del 25,82 % en apuestas deportivas convencionales y del 6,39 % en apuestas en directo. Este dato es importante para esports porque sitúa el crecimiento del agregado deportivo como uno de los más dinámicos del mercado, y dentro de ese agregado viven las apuestas en Dota 2, CS2 y League of Legends.

El crecimiento del 25,82 % en apuestas deportivas convencionales refleja la madurez del mercado prematch: más apostadores, más cobertura de eventos, más competencia entre operadores. El crecimiento más moderado del 6,39 % en apuestas en directo sugiere que el canal in-play ya estaba más consolidado y el espacio de crecimiento es relativamente menor. Para Dota 2, donde el 61 % del handle se concentra precisamente en in-play, esta dinámica sectorial tiene implicaciones: el segmento donde más volumen hay en Dota 2 crece menos en el agregado nacional, pero la cuota específica del título puede estar evolucionando de forma distinta.

Otros segmentos del mercado — casino online, póker, bingo — crecieron a tasas similares o superiores a la media. El casino online ha sido históricamente el segmento de mayor volumen absoluto dentro del juego online español, con dinámica propia no especialmente conectada a la de apuestas deportivas.

Depósitos, retiradas y cuentas activas

Los depósitos de los jugadores en el juego online español ascendieron a 4.322,46 millones de euros en 2025, con subida del 21,47 % respecto al año anterior. Las retiradas alcanzaron 3.013,63 millones, un 23,79 % más. Esos dos números dicen más de lo que parece.

Primera lectura: los jugadores españoles ingresaron más de cuatro mil millones de euros al ecosistema en un año y retiraron algo más de tres. La diferencia entre ambas cifras — el «saldo neto» agregado — aproxima el gasto total del mercado. Esa diferencia de aproximadamente 1.300 millones es coherente con el GGR declarado de 1.700 millones (parte se queda como bono pendiente, parte como saldo no retirado por los usuarios).

Segunda lectura: el crecimiento de depósitos (21,47 %) supera al del GGR (16,99 %). Esto indica que los apostadores inyectaron proporcionalmente más dinero del que el sistema convirtió en GGR, lo que a su vez se explica por mayor frecuencia de actividad con saldo rotando más veces sin acumular pérdidas en la misma medida. Es un indicador positivo de actividad sana — no de descontrol.

La media mensual de cuentas activas en el juego online español en 2025 fue de 1.729.253, con crecimiento del 20,39 % respecto a 2024. El crecimiento de cuentas activas por encima del 20 % refleja la expansión continuada del mercado regulado, compatible con la reducción del canal ilegal al 3 % del total según declaraciones del regulador.

Para el apostador en Dota 2, estos datos tienen traducción práctica. Un mercado con 1,7 millones de cuentas activas mensualmente tiene liquidez suficiente para que los operadores mantengan cobertura amplia de mercados de esports incluso en partidos de perfil medio. La liquidez agregada del sistema es la que permite que haya 78 operadores compitiendo por el mismo cliente con márgenes estrechos — si el mercado fuera pequeño, no habría espacio económico para tanta competencia.

Marketing y su evolución regulatoria

El gasto total en marketing de los operadores en España alcanzó 664,40 millones de euros en 2025, un 25,84 % más que en 2024. La inversión específica en patrocinio creció un 140,15 % interanual, reflejando el retorno tras años de restricciones normativas.

Esta cifra merece contexto. El marco regulatorio español de publicidad del juego online ha tenido evolución significativa en los últimos cinco años con la normativa derivada del Real Decreto de Comunicaciones Comerciales de 2021 y sus modificaciones posteriores. La evolución reciente ha permitido formas específicas de patrocinio — incluidas ligas deportivas y esports — que antes estaban más restringidas.

El crecimiento del 140,15 % en patrocinio es particularmente relevante para esports porque los acuerdos operador-torneo son vehículo frecuente en el ecosistema internacional. ESL One, DreamLeague, Riyadh Masters y eventos de esa magnitud han integrado patrocinio de operadores en diversas configuraciones. En el mercado español regulado, la capacidad de los operadores DGOJ para firmar acuerdos de patrocinio visible ha mejorado en 2025 respecto a años previos.

Jorge Hinojosa, director general de Jdigital, observa en sus declaraciones sectoriales que los datos publicados por DGOJ y por EGBA demuestran que el sector del juego online no solo está en crecimiento, sino que también se encuentra en una fase de consolidación y transformación, aunque desde Jdigital consideran que es necesario reflexionar sobre distintas problemáticas que afectan al sector y que requieren actuación conjunta con el regulador para asegurar la sostenibilidad del mercado a largo plazo.

El apostador individual no tiene interés directo en el gasto de marketing de los operadores, pero hay implicación indirecta. Un operador con inversión alta en marketing tiene estructuras de captación de cliente que se traducen en bonos, promociones y eventos especiales. También tiene presión por retener clientes adquiridos con alto coste, lo que en algunos casos se traduce en mejores cuotas en mercados estratégicos como esports tier-1 para diferenciarse de competidores.

El peso específico de esports en el mix español

DGOJ no publica cifra específica del GGR de esports dentro del agregado deportivo. La métrica se integra dentro de «apuestas deportivas» sin desagregar por disciplina. Sin embargo, hay referencias cruzadas que permiten estimar el peso aproximado del segmento.

A nivel global, Dota 2 representó el 7,7 % del total del handle de esports durante 2025, cayendo desde el 10,5 % en 2024 y el 14 % en 2023. El sector esports en su conjunto representa una fracción del total de apuestas deportivas en mercados maduros. En España, por estructura demográfica del mercado online español y por la fuerza histórica de fútbol y tenis, la cuota de esports dentro del total de apuestas deportivas es probablemente inferior a la media europea, aunque con trayectoria de crecimiento.

Los datos europeos que ofrece EGBA son referencia útil. El mercado europeo del juego online alcanzó 123.400 millones de euros en ingresos brutos de juego en 2024, con incremento del 5 % respecto a 2023. Los operadores miembros de EGBA generaron GGR combinado de 13.500 millones en 2024, con aumento del 15 % anual, y los ingresos específicos por apuestas de esports crecieron un 16 % interanual. El crecimiento de esports dentro del agregado europeo (16 %) supera al crecimiento general (5-15 %), confirmando que esports es segmento dinámico aunque todavía minoritario.

En el mercado español, el crecimiento del 14,92 % en apuestas deportivas agregadas durante 2025 incorpora en parte el crecimiento específico de esports — con Dota 2 como uno de los tres títulos principales junto a CS2 y League of Legends. El análisis sectorial en España es menos granular que en mercados como Reino Unido o Dinamarca, donde se publican desgloses por disciplina deportiva.

Para el apostador en Dota 2, la conclusión operativa es que apuestas sobre el título conviven con un mercado agregado grande y creciente. La liquidez en partidos tier-1 y en torneos mayores como The International es suficiente para operar con volúmenes relevantes, mientras que tier-2 y tier-3 pueden sufrir limitaciones de oferta según operador específico.

Artículos

Preparado por la redacción de «DraftValor».